Artigo por Erick Meira, Diego Frade, Marcelo Casagrande e Luan Santos

Os custos decrescentes de painéis fotovoltaicos e de diversos componentes de aerogeradores (notadamente as turbinas eólicas), aliados aos consideráveis ganhos tecnológicos em soluções de armazenamento de energia nos últimos anos, têm colocado as fontes de energia solar e eólica na vanguarda de novos empreendimentos de geração de energia em larga escala no mundo.

A título de exemplo, as estatísticas anuais da Agência Internacional de Energia Renovável (International Renewable Energy Agency, IRENA) mostram que a participação das fontes renováveis em todas as novas capacidades de geração aumentou consideravelmente pelo segundo ano consecutivo.

Em 2020, mais de 80% de toda a nova capacidade de eletricidade adicionada, essa última estimada em cerca de 320 gigawatts (GW), eram renováveis (mais de 260 GW), com a energia solar e eólica respondendo por 91% dos novos empreendimentos em renováveis [1].

Apesar disso, algumas barreiras a maior disseminação dessas fontes de energia renovável no Brasil ainda se fazem presentes.

Dessa forma, buscamos aqui fazer uma breve análise de competitividade econômica das fontes eólica onshore e solar fotovoltaica no país, comparando sua atratividade com as de outras fontes em diferentes horizontes temporais (curto, médio e longo prazo).

Foi adotado como critério de comparação a ótica do Custo Nivelado de Energia (Levelized Cost of Energy, LCOE)[1], cálculo este que nos fornece uma estimativa de quantas unidades monetárias são necessárias para se produzir 1 MWh de energia elétrica ao se optar por uma determinada fonte.

A proposta é fomentar as discussões sobre o tema, dada a relativa escassez de trabalhos recentes usando essa métrica no Brasil.

Cabe ressaltar, de antemão, que os cálculos aqui realizados adotam como premissas dados gerais, constantes em documentos oficiais de referência, como o Plano Decenal de Energia (PDE) 2030 [2], o Plano Nacional de Energia (PNE) 2050 [3] e o Anuário Estatístico de Energia Elétrica 2020 [4].

Dessa forma, trata-se de uma visão macro, que não considera as especificidades de cada empreendimento, como localização, grau de irradiação solar (no caso da energia solar fotovoltaica), velocidade e direção de ventos (no caso da eólica), volume e qualidade de reservatórios (no caso de fontes hídricas) proximidade a jazidas de gás natural (no caso de termelétricas a gás), dentre outros.

Por essas razões, os números aqui expostos podem conflitar com outros encontrados para regiões específicas.

Além disso, os resultados de LCOE também são bastante sensíveis às condições macroeconômicas vigentes quando os cálculos são realizados, como taxas de desconto utilizadas (caso não se opte por uma taxa única de desconto ao longo dos anos) e variação cambial (caso conversões, de R$/MWh para US$/MWh ou vice-versa, sejam feitas).

Curto prazo

Foram analisados dois cenários. No primeiro, buscando-se uma maior proximidade com a realidade da economia brasileira, foi feito o levantamento das projeções das taxas de juros futuras no Brasil, estimadas pelas taxas cotadas para os contratos de DI (Depósito Interbancário) Futuro negociados na bolsa brasileira.

No segundo cenário (identificado como “WACC”), adotou-se a taxa de desconto mais comumente aceita na literatura internacional como medida simplificadora, de 10% a.a. Para tanto, a coleta dos dados de CAPEX e OPEX para diferentes fontes no Brasil foi feita a partir de dois estudos da EPE: Plano Decenal de Energia 2030 [2] e Plano Nacional de Energia 2050 [3].

Além disso, foi necessário calcular a produção anual de energia (AEP, do inglês Annual Energy Production) para as diversas fontes que serviram como comparação na análise de competitividade econômica. Neste caso, utilizaram-se dados constantes no Anuário Estatístico de Energia Elétrica 2020 [4], também elaborado pela EPE. No que tange à taxa de desconto, dois cenários distintos foram considerados.

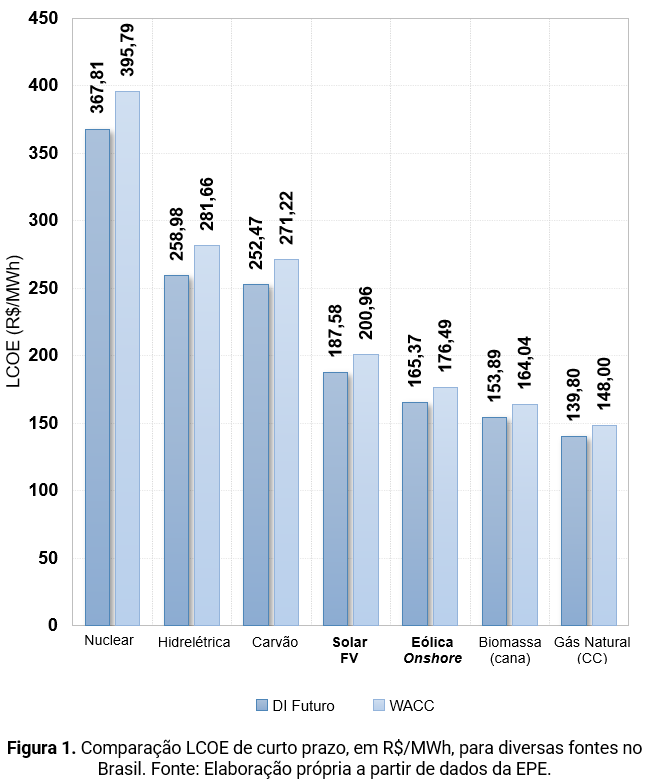

A Tabela 1 traz os resultados de LCOE obtidos considerando-se os dois cenários, “DI Futuro” e “WACC”. Já a Figura 1 ilustra os valores encontrados em R$/MWh, para fácil orientação.

Como pode se observar, o combustível fóssil Gás Natural (na geração em ciclo combinado) é a fonte energética mais competitiva sob a ótica do LCOE. Essa fonte, tida como a menos poluente entre as fósseis, pode assumir um papel importante na transição energética brasileira.

Isso porque se trata de uma usina de base, não intermitente, diferentemente das fontes eólica e solar. Em contrapartida, sua priorização deve ser relativizada, levando-se em conta as vantagens ambientais de se investir nas fontes renováveis alternativas.

Médio e longo prazo

Buscando-se analisar também o potencial de redução de custos na geração eólica onshore e solar fotovoltaica em anos subsequentes, foram realizadas simulações do LCOE em horizontes de médio e de longo prazo.

Para fins de referência, considerou-se aqui médio e longo prazo os períodos compreendidos entre 2030-2040 e 2040-2050, respectivamente. O PNE 2050 traz as estimativas de quanto os custos de CAPEX e OPEX devem cair nestes períodos, dados estes utilizados nos cálculos.

Assim, partindo-se dos dados do período 2020-2030 (curto prazo, conforme apresentado acima) para o Brasil, a partir do PDE 2030, e da perspectiva de barateamento dos custos trazida pelo PNE 2050, chegou-se aos valores de CAPEX e OPEX.

A partir desses dados, e considerando-se apenas a taxa de desconto de 10% a.a., visto que as projeções de DI Futuro seriam insuficientes para se fazer estimativas de longo prazo, foram calculados novos LCOEs para os dois horizontes futuros. Os resultados das projeções, em R$/MWh, são apresentados na Figura 2.

Os resultados sugerem uma tendência de ganho de competitividade das fontes eólica onshore e solar fotovoltaica, à medida que estas amadurecem como alternativas às fontes tradicionais.

Os ganhos de escala que são esperados para a indústria nacional [5] terão efeitos favoráveis na redução nos custos de capital e de operação e manutenção, o que demandará volumes de investimento comparativamente menores para se instalar a mesma capacidade de geração.

Conclusões e implicações práticas

De acordo com os resultados apresentados, estimamos que a geração solar fotovoltaica se destacará como a opção mais barata dentre todas as fontes, renováveis ou não, no longo prazo.

Na comparação com as fontes tradicionais, – que devem aproximadamente manter os níveis de custos do curto prazo, dado o grau de maturidade já alcançado para as tecnologias dessas fontes bem como incentivos cada vez menores, – ambas as fontes (eólica onshore e solar fotovoltaica) devem ser mais atraentes para investimentos no longo prazo.

Se a geração elétrica via biomassa e gás natural mantiverem seus custos nivelados de curto prazo, ambas acima de R$140,00/MWh de acordo com o cenário DI Futuro, elas serão superadas.

Diante desse cenário, o argumento de que tais fontes contribuem favoravelmente à transição para uma matriz energética mais limpa e eficiente será fortalecido por uma perspectiva econômico-financeira também favorável, à medida que o barateamento nos custos e, por conseguinte, a maior competitividade, viabilizem mais investimentos nessas fontes.

No curto prazo, apresar de já serem mais competitivas que termelétricas a carvão, hidrelétricas e nucleares, a eólica onshore e a solar fotovoltaica ainda necessitam de estímulos por parte de políticas energéticas para ganhar atratividade, seja com facilitação de crédito destinado às renováveis alternativas ou desincentivos à produção de energia via fontes poluentes.

Espera-se que isso se traduza na instalação de maiores capacidades de geração e em consequentes ganhos de representatividade dessas fontes, especialmente da eólica, que atualmente já ocupa a segunda posição na capacidade instalada do país como um todo[2] e a primeira posição na região Nordeste [6].

A solar, por sua vez, também deve ganhar cada vez mais importância, em função da tendência de geração descentralizada, calcada na facilidade de instalação das usinas de micro e minigeração [7].

Por fim, é novamente importante ressaltar que os resultados obtidos estão sujeitos às incertezas relacionadas às premissas adotadas, em especial à mensuração do WACC e da taxa de câmbio.

Tendo em vista as dificuldades inerentes a projeções consistentes de longo prazo para essas variáveis, caso o cenário macroeconômico não se materialize conforme o projetado, tais premissas podem variar consideravelmente.

Outra fonte de incerteza se refere a eventuais alterações legislativas, que podem impactar a atratividade de uma determinada fonte em relação às demais, tais como o novo marco regulatório do gás natural e as discussões acerca da mudança na tributação da fonte solar.

* * * *

Erick Meira e Diego Frade são analistas de Ciência, Tecnologia e Inovação (C,T&I) na Finep – Inovação e Pesquisa (Departamento de Energia, Tecnologia da Informação, Comunicação e Serviços). Contatos: emeira@finep.gov.br, dfrade@finep.gov.br

Marcelo Casagrande é pesquisador da Universidade Federal do Rio de Janeiro (UFRJ). Contato: marcelofcasagrande@gmail.com

Luan Santos é professor do Programa de Engenharia de Produção (PEP/COPPE/UFRJ), da Engenharia UFRJ-Macaé e Head of Research da Brazilian Research Alliance for Sustainable Finance and Investment (BRASFI). Contato: luan.santos@pep.ufrj.br

fonte: epbr

Você precisa fazer login para comentar.